Складские операции. Складские операции Сотовый телефон как МПЗ

От оперативного получения информации о количестве имеющихся товарно-материальных ценностей у компании зависит планирование и результативность работы не только отделов закупок и продаж, но и производства в целом. Ведение складского учета в 1С позволит получать актуальные данные, используя необходимые фильтры.

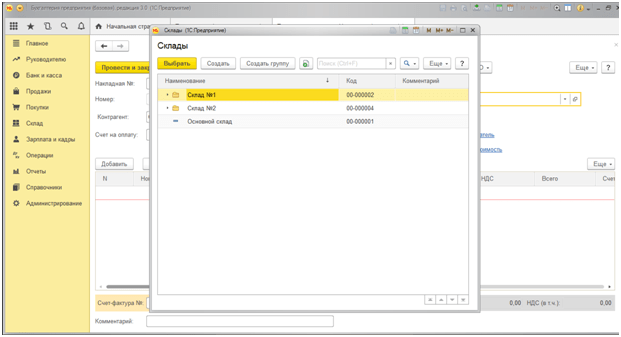

Если у компании несколько складов, настройку складского учета необходимо начинать с введения двух и более мест учета. Для этого нужно в меню «Справочники» - «Товары и услуги» найти раздел «Склады».

Рис.1

Рис.2

Рис.3

Последовательно заполняем поля группы, наименования, ответственного лица. Аналогично создаем Склад №2 с указанием наименования как «Розничный».

Рис.4

Таким образом, мы сформировали два склада: №1 и №2.

Для корректного учета необходимо ввести остатки на начало года. Для этого в меню «Главное» находим вкладку «Помощник ввода остатков».

Рис.5

Открывается окно помощника ввода остатков, в котором мы выбираем остатки, по какому счету мы хотим ввести. В нашем случае это счет 41 «Товары».

Рис.6

Дата документа 31.12.2017 года устанавливается автоматически, так как у нас в настройках задано, что остатки были видны на 01.01.2018 года (если дата документа будет 01 января, сумма остатков попадает в обороты текущего года).

Рис.7

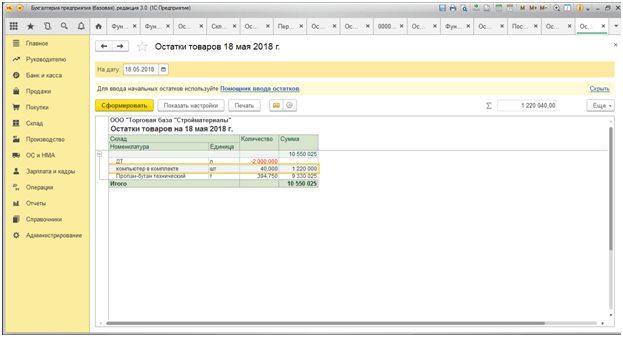

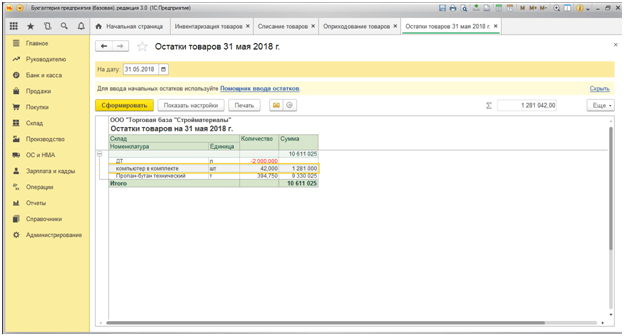

Остатки товаров можно проверить в меню «Склад» - «Отчеты» - «Остатки товаров».

Рис.8

В открывшемся окне устанавливаем дату, на которую хотим проверить остаток, и нажимаем на кнопку «Сформировать».

Рис.9

Поступление товара в организацию оформляется в разделе «Покупки» документом «Поступления (акты, накладные)», при регистрации которого имеется строка «Склад».

Рис.10

Наведение курсора на строку «Склад» приводит к возможности выбора, на какой именно склад оприходовать поступающий по накладной товар.

Рис.11

Мы выбираем Склад №1 «Оптовый». Для примера заполним наименование и количество поставленного товара – «Компьютер в комплекте» в количестве 80 штук.

Наиболее распространенный вид перемещения товаров – это перемещение с Оптового склада на Розничный (передача со склада в магазин, например). Для этого перейдем в разделе «Склад» в подраздел «Перемещение товаров». Открывается журнал регистрации перемещенных товаров, в котором необходимо сформировать электронный документ «Перемещение товаров».

Рис.12

После заполнения даты перемещения товара заполняем графу «Отправитель», выбирая Оптовый склад, а затем графу «Получатель» – это в нашем случае Розничный склад. В строке «Номенклатура», пользуясь кнопками «Добавить» или «Подбор», переведем 50 штук «Компьютеров в комплекте» со склада «Оптовый» на «Розничный».

После проведения данного документа снова формируем отчет «Остатки товаров».

Рис.13

Программа 1С для складского учета максимально упрощает процедуру выбытия материалов и товара со склада. Далее рассмотрим пример списания в производство материалов. Списание материала в производство оформляется документов «Требование-накладная».

Для его оформления необходимо перейти в раздел «Склад», затем подраздел «Склад», далее найти строку «Требования накладные».

Рис.14

В открывающемся окне можно сразу выбрать склад, откуда собираемся списать на производство материалы. Эта функция активна до нажатия кнопки «Создать».

Рис.15

Рис.16

При заполнении необходимых реквизитов справа имеется строка «Склад», позволяющая выбрать, с какого именно склада совершается списание в производство материалов. В нашем примере Склад №1 – Оптовый.

Рис.17

Рис.18

Обратите внимание! Мы специально проставили количество материалов, превышающее фактическое наличие на складе. Система позволяет списать материалы с превышением, так как нами в меню «Администрирование» - «Проведение документов» (Рис.19) установлена галочка в строке «Разрешить списание запасов при отсутствии остатков по данным учета».

Рис.19

Рис.20

Если убрать данную галочку, программа установит запрет на проведение документа на списание материалов. Ниже мы расскажем, как в системе осуществляется контроль отрицательных остатков.

Инвентаризация товаров

Автоматизация складского учета подразумевает также электронное оформление результатов инвентаризации. Для этого предусмотрены следующие документы в разделе «Инвентаризация»:

- Инвентаризация товаров;

Рассмотрим подробнее все три документа.

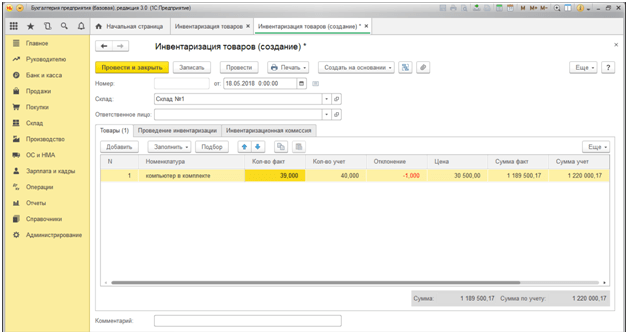

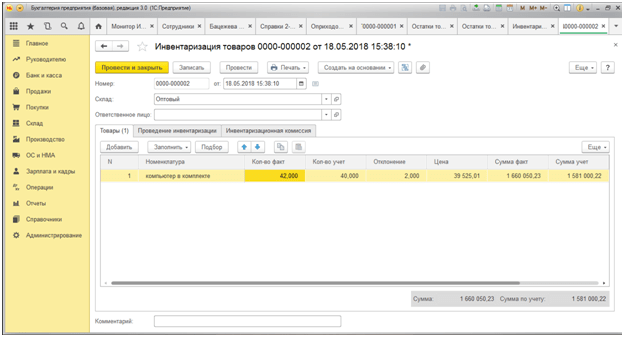

Проведем инвентаризацию товаров по Складу №1. Для этого выберем документ «Инвентаризация товаров».

Рис.21

Нажатием кнопки «Заполнить» в документе отражаются сведения по остаткам на основании данных бухгалтерского учета. Напомним, что после перемещения товаров у нас на складе оставалось 40 «Компьютеров в комплекте». Предположим, что фактически на складе оказалось 39 компьютеров. Для этого редактируем графу «Количество фактическое». Программа автоматически рассчитывает сумму отклонения со знаком минус и выделением красным цветом.

Рис.23

Для дальнейшего отражения в учете результатов инвентаризации нужно провести документ «Списание товаров».

Рис.24

В строке «Инвентаризация» программа позволяет выбрать документ, послуживший основанием для списания недостающего товара. После выбора данного документа нажимаем кнопку «Заполнить», 1С Предприятие предусматривает автоматическое перенесение данных из выбранного документа без повторного ввода.

Рис.25

Тут стоит обратить внимание на графу «Расходы (НУ)». В соответствии с учетной политикой, при проведении данного документа ущерб должен списываться напрямую в расходы или не приниматься в налоговом учете.

Рис.26

Отчет показывает наличие на складе 39 штук компьютеров.

Предположим, что по результатам инвентаризации у нас наоборот возник излишек в 2 компьютера.

Рис.27

Как и при списании товаров, в «Оприходование товаров» нужно выбрать документ-основание «Инвентаризацию товаров», сведения из которой также автоматически подтягиваются в новый документ.

Рис.28

Рис.29

На представленных выше картинках обратим внимание, что по номенклатуре товара ДТ (Дизельное топливо) имеется отрицательное сальдо в размере 2000 л, то есть мы отгрузили товар, которого у нас фактически на складе не было. Из этого делаем вывод, что в программе не нашло отражение поступление дизельного топлива от наших поставщиков. Для исключения таких моментов автоматизированный складской учет дополнен документом «Контроль отрицательных остатков», который можно найти в меню «Склад»- «Отчеты».

Рис.31

Когда контроль отрицательных остатков отключен, этот отчет позволяет эффективно и своевременно отследить поступление и отражение в бухгалтерском учете материальных отчетов ответственных лиц, а также исключает пересортицу в номенклатуре товаров. В противном случае программа не дает провести соответствующий документ.

Ведется на субсчетах, подчиненных счету 10 «Материалы». Они имеют субконто «Номенклатура», также для большинства этих счетов возможно включение субконто «Партии» и «Склады». В разрезе субконто осуществляется аналитический учет:

Тогда в документах будут автоматически устанавливаться счета учета согласно правилам бухучета для материалов (счета учета номенклатуры доступны из справочника «Номенклатура»):

Получение материалов отражается стандартным документом « ». Документ доступен в разделе «Покупка». При поступлении материалов, как и при поступлении на предприятие товаров, следует выбрать вид документа «Товары (накладная)» или «Товары, услуги, комиссия» (в последнем случае материалы заносятся на вкладке «Товары»).

Счет учета устанавливаются автоматически, если для номенклатуры был указан вид «Материалы», или выбираются вручную:

Получите 267 видеоуроков по 1С бесплатно:

Документ выполняет проводки бухучета в Дт счета 10, а также, для организации — плательщика НДС, в Дт 19.03 («НДС по приобретенным МПЗ»). Доступна печать приходного складского ордера (М-4).

Как оформить поступление материалов в 1С, смотрите в нашем видео:

Списание материалов в производство

Передачу материалов и сырья в производство и их списание на затраты отражают документом « », доступным в разделах «Производство» или «Склад». На закладке «Материалы» нужно указать материалы, их количество, счет учета (последний может заполняться автоматически или вручную). Стоимость материалов при списании рассчитывается во время проведения документа согласно (по ФИФО либо по средней стоимости):

На закладке «Счет затрат» требуется выбрать счет, на который списываются материалы, и его аналитику (субконто):

Если материалы должны быть списаны на разные счета или в разных аналитических разрезах (статьи затрат, подразделения и др.), нужно поставить отметку «Счета затрат на закладке «Материалы» и указать параметры списания на этой закладке в появившихся графах в табличной части.

Закладка «Материалы заказчика» служит только для отражения переработки .

Документ делает проводки по Кт счета 10 в Дт выбранного счета затрат. Доступна печать формы требования-накладной М-11 и не унифицированной формы.

Смотрите наше видео по списанию материалов в 1С на примере канцтоваров:

Реализация материалов

Регистрируется типовым документом «Реализация (акты, накладные)», который доступен в разделе «Продажи». Как и при реализации товаров, необходимо выбрать вид документа «Товары (накладная)» или «Товары, услуги, комиссия» (тогда материалы заносятся на вкладке «Товары»).

Реализация материалов должна учитываться в бухучете на счете 91 «Прочие доходы и расходы»: выручка отражается по кредиту субсчета 91.01 «Прочие доходы», а расходы (себестоимость материалов, НДС) – по дебету субсчета 91.02 «Прочие расходы». Если для номенклатуры был указан вид «Материалы», счета учета устанавливаются в документе автоматически.

Но субконто счета 91.01 – статья доходов и расходов – не заполняется, о чем говорит «пустое место» в графе «Счета учета». Следует нажать ссылку в этой графе и в открывшемся окне вручную выбрать статью прочих доходов и расходов (в случае необходимости добавить новую статью, указав вид статьи «Реализация прочего имущества»):

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее - Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее - Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

«Инсейлс» - Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее - «Инсейлс»), с одной стороны, и

«Пользователь» -

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация - это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс - .

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Как организовать складской учет материалов. Отказ от ведения карточек складского учета при дублировании всей информации по движению ТМЦ в программе 1С.

Вопрос: Из ответа совершенно непонятно, возможно ли отказаться от ведения карточек складского учета при дублировании всей информации по движению ТМЦ в программе 1С. Нашей организации крайне неудобно вести карточки складского учета вручную. Хотим отказаться от их ведения. Какую правовую базу подвести под этот отказ. На вопрос "Может ли налоговая инспекция оштрафовать за отсутствие карточек складского учета?"

Ответ: Да, возможно отказаться от ведения карточек складского учета при дублировании всей информации по движению ТМЦ в программе 1С. Но в этом случае Вам необходимо будет составлять и распечатывать не реже одного раза в месяц ведомость (табуляграмму) по движению материальных ценностей.

Согласно пункту 260 Методических указаний по бухгалтерскому учету материально производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н, учет материальных запасов (т.е. материалов, тары, товаров, основных средств, готовой продукции и др.), находящихся на хранении в складах (кладовых) организации и подразделений, ведется на карточках складского учета.

На складах (в кладовых) вместо карточек складского учета допускается ведение учета в книгах складского учета (пункт 260 Приказа N 119н).

В соответствии с п. 275 данных Методических указаний складской учет материальных запасов может вестись при помощи средств вычислительной техники. За определенные промежутки времени, но не реже одного раза в месяц, составляется оборотная ведомость (табуляграмма) по движению материальных ценностей, в которой отражаются:

Номера лицевых счетов;

Номенклатурные номера (если они имеются);

Наименования материальных ценностей и их отличительные признаки;

Единица измерения;

Остаток на начало отчетного периода;

Приход за отчетный период;

Расход за отчетный период;

Остаток на конец отчетного периода.

В графах "приход за отчетный период" и "расход за отчетный период" отражаются операции, а также итоги по приходу и расходу. В оборотной ведомости в указанных графах могут отражаться только итоговые данные по приходу и расходу. В этом случае при необходимости делаются отдельные табуляграммы (распечатки) оборотов по каждому номенклатурному номеру с указанием каждой операции по приходу и расходу.

При ведении складского учета механизированным способом карточки складского учета могут не вестись.

При небольшой номенклатуре материалов и небольших оборотах разрешается на всех или на отдельных складах (кладовых) организации и подразделений вместо карточек (книг) складского учета вести месячные материальные отчеты. Материальные отчеты с приложением всех первичных документов представляются в бухгалтерскую службу организации в установленные в организации сроки. Перечень складов (кладовых), на которых ведутся месячные материальные отчеты, форма отчета, порядок его составления, представления и проверки определяются решением руководителя организации по представлению главного бухгалтера (пункт 260 Приказа N 119н).

Таким образом, допускаются следующие способы организации складского учета: 1. На карточках складского учета; 2. В книгах складского учета; 3. При помощи средств вычислительной техники путем составления оборотной ведомости; 4. Ведение месячных материальных отчетов.

Отсутствие в учете карточки по форме М-17 вызовет претензии налоговых органов. При проверке налоговики могут квалифицировать данное нарушение как грубое нарушение правил учета доходов и расходов и объектов налогообложения и оштрафовать организацию по 120 ст. НК РФ. Размер штрафа - 10 000 руб, если нарушение допущено в течение нескольких отчетных периодов -30 000руб.

Обоснование

Как организовать складской учет материалов

Для хранения материалов в организации могут быть созданы:

1. центральные склады;

2. склады цеха, филиала, подразделения.

Каждому складу присвойте постоянный номер, который указывайте на всех документах по данному складу.

Такой порядок предусмотрен пунктами , Методических указаний, утвержденных .

Складской учет товаров организуйте количественно-сортовым способом. То есть каждый сорт (вид) поступившего материала учитывается отдельно.

Поступление материалов отражайте в карточке количественно-стоимостного учета по форме № М-17. На каждое наименование (сорт) материала заводите отдельную карточку.

Это следует из положений пунктов , Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н , а также из указаний , утвержденных постановлением Госкомстата России от 30 октября 1997 г. № 71а .

Руководитель организации должен установить периодичность передачи приходных документов со склада в бухгалтерию. Оформить решение руководителя можно графиком документооборота, отдельным приказом или Положением о складском учете. В зависимости от условий работы организации интервалы между передачей накопленных документов могут составлять от 1 до 10 дней.

При передаче документов составляйте сопроводительные реестры, например, по форме № ТОРГ-31. Такие реестры готовьте в двух экземплярах. Один из них остается у материально ответственного лица на складе, а второй передается с документами в бухгалтерию. Обычно реестры сдаются одновременно с отчетами о движении материалов на складах, например, по форме № МХ-20. Такие правила установлены указаниями , утвержденными постановлением Госкомстата России от 25 декабря 1998 г. № 132 , указаниями , утвержденными постановлением Госкомстата России от 9 августа 1999 г. № 66 .

Как организовать ведение бухучета

Ответственность за нарушение правил ведения бухучета

За грубое нарушение правил ведения бухучета налоговая инспекция может оштрафовать организацию по Налогового кодекса РФ. Так, грубым нарушением правил ведения учета доходов и расходов признаются отсутствие первичных документов, счетов-фактур, регистров бухучета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение в бухучете активов и хозяйственных операций.

Если организация допустила такое нарушение в течение одного налогового периода, то размер штрафа составит 10 000 руб. А если в течение нескольких, то размер штрафа увеличится до 30 000 руб. Если при этом организация еще и занизила налоговую базу, то в бюджет придется отдать 20 процентов от суммы каждого неуплаченного налога, но не менее 40 000 руб.

Есть также мера наказания и для ответственных сотрудников организации. Она прописана в Кодексе РФ об административных правонарушениях. Там грубым нарушением правил ведения бухучета и представления бухгалтерской отчетности признаются:

1. искажения в бухучете, из-за которых организация занизила сумму начисленного налога не менее чем на 10 процентов. Но грубыми ошибками являются лишь те, которые связаны именно с бухучетом и при этом привели к недоимке;

2. искажение показателя любой строки бухгалтерской отчетности не менее чем на 10 процентов.

За любое из этих нарушений, а также за несоблюдение сроков и порядка хранения учетных документов по заявлению налоговой инспекции суд может оштрафовать ответственных сотрудников организации (например, ее руководителя) на сумму от 2000 до 3000 руб. ( , КоАП РФ).

«Мобильные» затраты в бухгалтерском учете

Сотовый телефон как МПЗ

Мобильный телефон, стоимость которого не превышает 20 000 руб. (без учета НДС), можно отражать в бухгалтерском учете в составе материально-производственных запасов (абз. 4 п. 5 ПБУ 6/01). В учетной политике организация вправе установить иной стоимостный лимит (но не более 20 000 руб.) для отнесения активов, соответствующих критериям основных средств, к МПЗ.

Стоимость недорогих сотовых телефонов, включенных в состав материально-производственных запасов, отражается на счете 10 субсчет 10-9 «Инвентарь и хозяйственные принадлежности». В момент ввода мобильного телефона в эксплуатацию его стоимость единовременно списывается на расходы (п. 7 ПБУ 10/99).

Чтобы обеспечить сохранность объектов, в компании необходимо организовать надлежащий контроль за их движением. Это предусмотрено в абзаце 4 пункта 5 ПБУ 6/01. Фирма должна вести унифицированные формы, утвержденные постановлением Госкомстата России от 30.10.97 № 71а. Речь идет о приходном ордере по форме № М-4, требовании-накладной по форме № М-11, карточке учета материалов по форме № М-17 и др. Аналогичные рекомендации содержатся в письме Минфина России от 30.05.2006 № 03-03-04/4/98.

Проблемные поставки не должны привести к ошибкам в учете

Мы оприходовали несколько недорогих сотовых телефонов на счет 10 и сразу списали. Чтобы обеспечить сохранность и контроль, мы учитываем телефоны на забалансовом счете. Подскажите, можно ли в этом случае не вести по ним карточки учета материалов?

Я бы рекомендовала вам все-таки вести карточки учета материалов по форме № М-17. Дело в том, что у вас должна быть «живая» подпись сотрудника, который получил в пользование имущество фирмы. Иначе в случае порчи или потери такого имущества вы не сможете предъявить ему претензии. И ни один суд вам не поможет. А расписываются в получении имущества как раз в карточках по форме № М-17.

Отвечает Владислав Волков,

заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России

«Инспекторы сравнят доходы физлиц в 6-НДФЛ с суммой выплат в расчете по страховым взносам. Такое контрольное соотношение инспекторы станут применять с отчетности за I квартал. Все контрольные соотношения для проверки 6-НДФЛ приведены в . Инструкцию и образцы заполнения 6-НДФЛ за I квартал смотрите в рекомендации.»

Складские операции

На прошлом уроке мы с вами рассмотрели основные средства: справочник «Основные средства», справочник «Способы отражения расходов», ознакомились со справочниками, имеющими отношение к этому разделу. Научились приходовать основные средства и выводит их в эксплуатацию.

На данном уроке мы рассмотрим складские операции в программе 1С Бухгалтерия 8 . Компании могут иметь несколько мест хранения. Тогда возникает необходимость перемещать товарно-материальные ценности с одного склада на другой склад. Для этого используется документ «Перемещение товаров».

В соответствии с правилами ведения бухгалтерского учета хотя бы раз в год необходимо проводить инвентаризацию товарно-материальных ценностей на складах. Посмотрим, как отражаются в программе 1С Бухгалтерия 8 результаты инвентаризации товарно-материальных ценностей. Могут быть выявлены излишки или недостача. Разберем, как в 1С Бухгалтерии 8 отражается оприходование излишков ТМЦ и списание недостачи.

В конце выполним небольшое самостоятельное практическое задание.

Для знакомства с возможностями программы 1С Бухгалтерия 8 по учету складских операций перейдем в раздел «Склад» .

Перемещение ТМЦ

Нам доступны два вида документов: «Требование-накладная» и «Перемещение товаров». В чем различие? «Перемещение товаров» используется для перемещения товарно-материальных ценностей (товаров, материалов, готовой продукции и оборудования) с одного склада-отправителя на другой склад-получатель.

Документ предназначен для отражения перемещения товаров, материалов, готовой продукции и оборудования между складами.

Документ можно ввести на основании документа Поступление (акт, накладная).

- Склад-отправитель - склад, с которого передается товар, материал или продукция.

- Склад-получатель - склад, на который поступает товар, материал или продукция.

Для отражения перемещения товаров, материалов или готовой продукции необходимо заполнить закладку Товары .

На закладке Товары

Для отражения перемещения комиссионных товаров необходимо заполнить закладку Товары на комиссии .

На закладке Товары на комиссии указывается номенклатура, количество и счета учета номенклатуры.

- Счет учета отправителя, Счет учета получателя - заполняются автоматически при указании номенклатуры на основании регистра Счета учета номенклатуры.

Для отражения перемещения тары необходимо заполнить закладку Тара .

На закладке Тара указывается номенклатура, количество и счета учета номенклатуры.

- Счет учета отправителя, Счет учета получателя - заполняются автоматически при указании номенклатуры на основании регистра Счета учета номенклатуры.

Для отражения перемещения оборудования необходимо заполнить закладку Товары .

На закладке Товары указывается номенклатура, количество и счета учета номенклатуры.

- Счет учета отправителя, Счет учета получателя - заполняются автоматически при указании номенклатуры на основании регистра Счета учета номенклатуры.

Для отражения перемещения товаров c оптового склада (со склада с видом "Оптовый") в автоматизированную торговую точку (на склад с видом "Розничный") необходимо заполнить закладку Товары .

На закладке Товары указывается номенклатура, количество и счет учета отправителя (счет учета товара на оптовом складе).

- Поле Счет учета отправителя заполняется автоматически при указании номенклатуры на основании регистра сведений Счета учета номенклатуры.

В качестве продажной цены для отражения товара в рознице берется цена из регистра сведений Цены номенклатуры.

Для отражения перемещения товаров c оптового склада (со склада с видом "Оптовый") в неавтоматизированную торговую точку (на склад с видом "Неавтоматизированная торговая точка") необходимо заполнить закладку Товары .

На закладке Товары указывается номенклатура, количество и счет учета отправителя (счет учета товара на оптовом складе) и цена товара в рознице.

- Счет учета отправителя -

- Цена заполняется автоматически при указании номенклатуры на основании регистра Цены номенклатуры.

- Счет учета получателя недоступен для изменения.

В качестве продажной цены для отражения товара в рознице берется цена из документа.

Для отражения возврата товаров на оптовый склад (на склад с видом "Оптовый") из автоматизированной торговой точки (со склада с видом "Розничный") необходимо заполнить закладку Товары .

На закладке Товары указывается номенклатура, количество и счет учета получателя (счет учета товара на оптовом складе).

- Поле Счет учета получателя заполняется автоматически при указании номенклатуры на основании регистра Счета учета номенклатуры.

- Счет учета отправителя недоступен для изменения.

Оценка товара для отражения на оптовом складе определяется как разность продажной стоимости и торговой наценки по данному товару.

Для отражения возврата товаров на оптовый склад (на склад с видом "Оптовый") из неавтоматизированной торговой точки (со склада с видом "Неавтоматизированная торговая точка") необходимо заполнить закладку Товары .

На закладке Товары указывается номенклатура, количество и счет учета получателя (счет учета товара на оптовом складе) и цена товара в рознице.

- Счет учета получателя заполняется автоматически при указании номенклатуры на основании регистра Счета учета номенклатуры.

- Цена заполняется автоматически при указании номенклатуры. Данные заполняются на основании регистра сведений Цены номенклатуры.

- Счет учета получателя недоступен для изменения.

Оценка товара для отражения на оптовом складе определяется как разность продажной стоимости и торговой наценки.

Для документа Перемещение товаров

- Перемещение товаров

- ТОРГ-13 (Накладная на внутреннее перемещение)

Списания ТМЦ на расходы производства

Для отражения операций списания на расходы производства материалов собственных или полученных на переработку предназначен документ "Требование-накладная". Документ можно ввести на основании документов: Поступление (акт, накладная), Отчет производства за смену, Оказание производственных услуг, Реализация услуг по переработке.

Документ обслуживает два режима ввода данных:

- Для отражения типовых производственных операций - установлен флажок в шапке документа.

- Для списания МПЗ на расходы, не связанные с производством (издержки обращения, прочие расходы) - не установлен флажок Счета затрат на закладке "Материалы" в шапке документа. В этом случае необходимо заполнить закладку Счет затрат .

Для отражения списания собственных материалов на расходы производства нужно заполнить закладку Материалы. При отражении типовых производственных операций должен быть установлен флажок Счета затрат на закладке "Материалы" в шапке документа. В этом случае на закладке указывается:

- Счет затрат - счет учета расходов по списанию материалов.

- Подразделение затрат - производственное подразделение организации, на расходы которого списаны материалы.

- Номенклатурная группа - вид выпуска, на расходы по производству которого списаны материалы.

- Статья затрат - статья учета расходов по списанию материалов.

- Поля Счет затрат , Подразделение затрат , Номенклатурная группа , Статься затрат могут заполняться автоматически на основании документов Отчет производства за смену, Оказание производственных услуг, Реализация услуг по переработке.

При упрощенной системе налогообложения в поле Расходы (НУ) указывается порядок отражения расходов в налоговом учете.

Для отражения списания материалов заказчика на расходы производства нужно заполнить закладку Материалы заказчика. На этой закладке указывается:

- Счет учета - счет учета материалов заказчика на складе. Поле может заполняться автоматически на основании документа Поступление (акт, накладная) с операцией В переработку . В поле Счет учета необходимо указать счет 003.01 "Материалы на складе" или его субсчет.

- Счет передачи - счет учета материалов заказчика, списанных в производство. В поле Счет передачи необходимо указать счет 003.02 "Материалы, переданные в производство" или его субсчет.

Для налогового учета (по налогу на прибыль) операция списания материалов заказчика в производство не отражается, т.к. она не влияет на признание доходов и расходов.

Для документа Требование-накладная предусмотрены следующие печатные формы:

- М - 11

- Требование-накладная

На основании документа Отчет производства за смену можно ввести документ:

- Реализация услуг по переработке

Спишем на затраты

- Дата: 29.01.2015

- Количество: 1

- Счет учета: 10.01

- Счет затрат: 26

- Подразделение: Администрация

Перейдем к инвентаризации ТМЦ.

Хотя бы раз год в соответствии с требованиями законодательства нужно проводить инвентаризацию товарно-материальных ценностей перед составлением годовой бухгалтерской отчетности. Обычно такое мероприятие оформляется приказом по компании.

Так же определены и другие случаи проведения инвентаризации:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров и материалов проводится в период их наименьших остатков;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- в других случаях, предусмотренных законодательством Российской Федерации.

Документ "Инвентаризация товаров на складе" предназначен для проведения инвентаризации товаров, материалов и продукции на оптовых, розничных складах и в неавтоматизированных торговых точках, формирования и печати сличительной ведомости и инвентаризационной описи при проведении инвентаризации на складах организации, а также выписки актов списания и оприходования излишков на основании данного документа при наличии расхождений между фактическими и документально подтвержденными остатками номенклатурных позиций.

Инвентаризация может быть проведена по складу или по материально-ответственному лицу.

Если инвентаризация проводится по складу, то в шапке документа нужно указать Склад - место хранения, по которому проводится инвентаризация.

Если инвентаризация проводится по нескольким складам материально ответственного лица, то нужно указать Ответственное лицо , при этом склад заполнять не нужно.

На закладке Товары указывается список номенклатурных позиций и данные инвентаризации. Список номенклатурных позиций можно автоматически заполнить по данным бухгалтерского учета по кнопке Заполнить .

- Отклонение - фиксируется отклонение между фактическим остатком, зафиксированным в результате поведения инвентаризации, и остатком по данным учета.

- Количество - указывается фактическое количество товара, зафиксированное по результатам проведения инвентаризации.

- Учет. количество - отображается количество по данным бухгалтерского учета. Эти данные не редактируются.

- Сумма - указывается фактическая себестоимость товара по результатам проведения инвентаризации.

- Учет. сумма (сумма по данным учета) - отображаются данные о суммарной себестоимости, рассчитанной на основании введенных в информационную базу документов. Эти данные не редактируются.

На закладке Дополнительно указываются:

- Реквизиты приказа о проведении инвентаризации

- Состав инвентаризационной комиссии

При проведении инвентаризации на складе с видом "Неавтоматизированная торговая точка" дополнительно отображается графа Розн. цена (руб) . В этой графе указывается продажная цена, которая будет заполняться в отчете о розничных продажах по результатам инвентаризации.

Для документа предусмотрены следующие печатные формы:

- Инвентаризация товаров на складе

- ИНВ-3 (Инвентаризационная опись товаров)

- ИНВ-19 (Сличительная ведомость)

- ИНВ-22 (Приказ)

На основании документа Инвентаризация товаров на складе можно ввести следующие документы:

- Оприходование товаров

- Списание товаров

- Отчет о розничных продажах

Перейдем в раздел «Склад» журнал «Инвентаризация товаров» и создадим одноименный документ.

Провести инвентаризацию

- Дата: 01.02.2015

- МОЛ: директор

- Номенклатура: Бумага для принтера

- Фактическое количество: 10

- Проведение инвентаризации с 01.02.2015 по 01.02.2015

- Документ: Приказ № 1 от 31.01.2015

- Причина: Годовая

- Инвентаризационная комиссия: Директор, Председатель: Да

Оприходование излишков

На основании инвентаризационной ведомости в программе 1С Бухгалтерия 8 можно создать документ «Оприходование товаров».

Документ предназначен для оформления факта оприходования излишков товаров на склад.

При вводе документа в шапке обязательно нужно указать следующие реквизиты:

- Склад - место хранения, на которое приходуются излишки товаров.

- Статья доходов - статья прочих доходов и расходов, на которую будут отнесены доходы в бухгалтерском и налоговом учете.

В табличной части Товары нужно заполнить следующие реквизиты:

- Номенклатура - товар, продукция или материал который приходуется на склад.

- Количество - количество товара.

- Сумма - стоимость, по которой товар будет отражен в учете.

- Счет учета - счет оприходования товара.

При упрощенной системе налогообложения в момент оприходования товара в Книге учета доходов и расходов регистрируется доход на сумму оприходованных товаров.

Для документа Оприходование товаров предусмотрены печатная форма:

- Накладная на оприходование товара

На основании инвентаризации от 01.02.2015 оформим оприходование товара.

- Дата: 01.02.2015

- Статья доходов: Оприходование излишков

- Номенклатура: Бумага для принтера

- Количество: 1

- Цена: 200

- Счет учета: 10.01

Списание недостачи

Аналогичным образом на основании инвентаризационной ведомости в программе 1С Бухгалтерия 8 можно создать документ «Списание товаров».

Документ предназначен для отражения списания оборудования, товаров, материалов и готовой продукции на недостачи и потери от порчи ценностей. Документ можно ввести на основании документа Инвентаризация товаров на складе.

При вводе документа в шапке обязательно нужно указать Склад , с которого осуществляется списание.

Для отражения списания товаров, материалов, готовой продукции и оборудования необходимо заполнить закладку Товары.

На закладке Товары указывается номенклатура, количество и счет учета.

- Поле Счет учета

- При списании товаров из неавтоматизированной розничной торговой точки, в которой учет товаров ведется по продажным ценам, необходимо дополнительно заполнить поле Розн. цена (руб.) .

Для отражения списания тары необходимо заполнить закладку Тара.

На закладке Тара указывается номенклатура, количество и счет учета.

- Поле Счет учета заполняются автоматически при указании номенклатуры. Информация для заполнения берется из регистра Счета учета номенклатуры.

Для документа Списание товаров предусмотрены следующие печатные формы:

- Акт списания товаров

ТОРГ-16 (Акт о списании товаров)

Практическое задание

Списать на затраты

- Дата: 26.02.2015

- Номенклатура: Бумага для принтера

- Количество: 4

- Счет учета: 10.01

- Счет затрат: 26

- Подразделение: Администрация

- Статья затрат: Списание материалов

Списать на затраты

- Дата: 24.03.2015

- Номенклатура: Бумага для принтера

- Количество: 4

- Счет учета: 10.01

- Счет затрат: 26

- Подразделение: Администрация

- Статья затрат: Списание материалов

Провести инвентаризацию

- Дата: 01.03.2015

- МОЛ: директор

- Номенклатура: Бумага для принтера

- Фактическое количество: 5

На основании инвентаризации от 01.03.2015 оформить списание недостачи.

- Дата: 01.03.2015

- Номенклатура: Бумага для принтера

- Количество: 1

- Счет учета: 10.01